一、海鸥策略的核心结构

以**看涨海鸥(Bullish Seagull)**为例:

👉 你预期:温和上涨,但不大涨

组合结构:

1. 买入一个较低执行价的看涨期权(Call)

2. 卖出一个较高执行价的看涨期权(Call)

3. 卖出一个更低执行价的看跌期权(Put)

👉 结构总结:

+ Call(低执行价)

- Call(高执行价)

- Put(更低执行价)

二、本质理解(非常关键)

海鸥策略 =

👉 牛市价差(Bull Call Spread) + 卖出Put融资

也就是:

- 用二个卖Put的钱

- 去补贴一个买Call的成本

📌 结果:

👉 成本大幅降低,甚至"零成本建仓"

三、收益结构(重点)

假设价格为 S:

1. 价格上涨(理想情况)

- 赚:Short Call - Long Call价差收益

- 收益有上限(被Short Call限制)

2. 价格横盘

- 赚:Long Call - (Short Call + Short Put)权利金时间价值,就是开单时的权利金差。

3. 价格下跌(风险区)

- 卖出的 Put 被击穿

- 被迫在Short Put价格接货(或亏损扩大)

👉 风险在下方(类似卖Put)

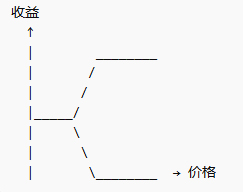

四、收益图(用语言画给你)

特点:

- 上方:封顶收益

- 下方:亏损可能较大(类似裸卖Put)

五、为什么叫"海鸥"

因为收益曲线像一只海鸥:

- 左边翅膀:下跌风险

- 中间身体:稳定区

- 右边翅膀:上涨收益

六、适用场景(非常重要)

适合你这种交易思路👇(你之前问过铁鹰,我按同一逻辑给你定位)

✔ 适合:

- 看涨,但不暴涨

- 想降低建仓成本

- 愿意承担“接货风险”

- 做结构化交易 / 机构风格

❌ 不适合:

- 波动极大行情(容易打穿Put)

- 不想承担下跌风险的人

七、和铁鹰策略对比(你重点应该关心)

| 维度 | 海鸥策略 | 铁鹰策略 |

|---|---|---|

| 方向性 | 有(偏多/偏空) | 中性 |

| 收益 | 有上限 | 有上限 |

| 风险 | 单边(卖Put风险) | 双边有限 |

| 成本 | 可接近0 | 收权利金 |

| 复杂度 | 中 | 高 |

👉 一句话总结:

-

铁鹰 = 吃震荡

-

海鸥 = 有方向 + 降成本

八、进阶版本(你可能会感兴趣)

你如果往专业走,会遇到这些变种:

1. 看跌海鸥(Bearish Seagull)

反向操作:

- Put

- Call

👉 用于看跌市场

2. 断翼海鸥(Broken Wing Seagull)

👉 调整执行价,使风险不对称

类似你之前问的:

👉 断翼铁鹰 → 同一思想

3. 外汇/结构化产品里的海鸥

银行常用:

-

用于企业对冲汇率

-

常见于 USD/CNH、EUR/USD

九、一句话交易本质

👉 海鸥策略本质就是:

“用卖出尾部风险,换取低成本的方向性机会”

十、给你一个实战思路(偏量化)

你可以这样用:

- 标的:指数(如纳指、BTC)

-

条件:

- IV 较高(卖Put更值钱)

- 市场不极端恐慌

-

结构:

- Put 选择:关键支撑位

- Call Spread:目标区间

👉 本质:

把你“愿意抄底的位置”变成策略的一部分

用 BTC做一套实盘参数,假设btc价格70000

好,这里我直接给你一套可落地的 BTC 海鸥策略(带具体执行价),并讲清楚每个参数为什么这么选。你可以直接对照交易所(如 Deribit 或 Binance 期权)去搭。

一、市场假设

-

BTC 现价:70,000

-

预期:温和上涨(震荡偏多)

-

波动率:中等偏高(适合卖 Put 收钱)

二、海鸥策略(实盘参数)

👉 我给你一套经典平衡型(接近零成本)

结构:

-

✅ 买入 Call:70,000

-

❌ 卖出 Call:75,000

-

❌ 卖出 Put:60,000

三、结构图(你脑子里要有这个)

- 75000 Call

- 60000 Put

四、为什么这样选(核心逻辑)

1. Call Spread(70k → 75k)

👉 定义上涨收益区间

-

70k:当前价格(ATM)

-

75k:目标位(+7%)

📌 含义:

👉 你押 BTC 涨,但不会暴涨

2. 卖 Put(60k)

👉 融资来源 + 风险锚点

-

60k ≈ -14%

-

通常是一个“愿意抄底的位置”

📌 本质:

👉 你用“愿意接货”的代价,换低成本机会

五、收益拆解(重点)

🟢 情景1:BTC → 75,000以上

👉 最理想

-

Call Spread 吃满:

-

收益 = 75k - 70k = 5,000

-

-

Put 作废

✅ 最大收益:≈ +5000 / BTC

🟡 情景2:BTC 在 70k–75k

👉 温和上涨

-

Call 有利润

-

Put 归零

✅ 盈利,但未封顶

⚪ 情景3:BTC 在 60k–70k

👉 横盘/小跌

-

所有期权接近归零

👉 结果取决于你是否“净收权利金”

✅ 小赚 / 小亏 / 打平

🔴 情景4:BTC < 60,000(风险区)

👉 核心风险

-

Put 被击穿

-

相当于:你在60k接BTC

📌 实际结果:

👉 本质:

❗ = 裸卖 Put 风险

六、成本情况(关键)

这套结构通常可以做到:

-

✔ 接近 0 成本

-

✔ 甚至小幅“收钱开仓”

👉 前提:

-

IV 不低

-

Put 比较值钱

七、参数可调(给你进阶)

如果你想“更稳 / 更激进”,可以这样改:

🧠 保守版(降低风险)

-

Put:改成 55,000

👉 结果:

-

更安全(更深OTM)

-

但:

-

成本会上升(甚至变成付钱)

-

🚀 激进版(赚更多)

-

Call:改成 80,000

👉 结果:

-

最大收益更高

-

但:

-

盈利概率下降

-

⚖ 平衡优化(专业常用)

👉 调整原则:

-

Put ≈ 1–1.5 倍波动率(σ)

-

Call spread ≈ 0.5–1 σ

八、和你之前铁鹰思路的衔接(重点)

你之前问了很多铁鹰,我帮你打通:

👉 同一市场下:

-

用铁鹰 → 吃震荡(无方向)

-

用海鸥 → 有方向 + 降成本

📌 高阶玩法:

👉 铁鹰 + 海鸥组合

-

上涨时:海鸥赚钱

-

横盘时:铁鹰赚钱

👉 = 做一个“偏多波动策略组合”

九、实战建议(非常重要)

1. 一定要想清楚:

👉 你愿不愿意在 60k 接 BTC

如果答案是 ❌

👉 不要卖 Put(这策略不适合你)

2. 注意保证金

在 Binance 或 Deribit:

-

卖 Put 会占用保证金

-

极端行情可能被强平

3. 最适合时间周期

-

7天(短线)

-

14天(最佳)

-

30天(更稳)

👉 你如果想玩 0DTE,也能做,但风险会非常陡(可以单独讲)

十、一句话总结

👉 这套 BTC 海鸥策略本质是:

“用60k接盘的承诺,换取70k→75k的低成本上涨机会”