买期权

卖期权

Black-Scholes定价模型是一个用于计算欧式期权理论价格的数学模型,由费舍尔·布莱克(Fischer Black)、迈伦·斯科尔斯(Myron Scholes)和罗伯特·默顿(Robert Merton)在1973年提出。该模型假设期权可以在到期日当天行权,并基于一系列假设来估算期权的公允价值。以下是Black-Scholes模型的详细介绍:

主要假设

1.市场假设:

- 无套利机会。

- 市场具有连续交易性。

- 无交易费用和税收。

- 无股息支付(对于股票期权)。

2.资产价格假设:

- 标的资产价格遵循几何布朗运动,服从对数正态分布。

- 标的资产价格波动率是常数。

- 无风险利率是常数。

公式

Black-Scholes公式用于计算欧式看涨期权(Call Option)和看跌期权(Put Option)的价格。公式如下:

看涨期权价格公式:

看跌期权价格公式:

其中:

变量定义:

- C 和 P 分别表示看涨期权和看跌期权的价格。

- S0 表示标的资产的当前价格。

- K 表示期权的行权价。

- T 表示到期时间(以年为单位)。

- r 表示无风险利率。

- σ 表示标的资产的价格波动率。

- Φ 表示标准正态分布的累积分布函数(CDF)。

计算步骤

1. 确定参数:确定当前价格 S0、行权价 K、到期时间 T、无风险利率 r 和波动率 σ。

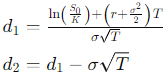

2. 计算 d1 和 d2 :使用上述公式计算 d1 和 d2 。

3. 求解 Φ(d1) 和 Φ(d2):查找或计算标准正态分布的累积分布函数值。

4. 计算期权价格:代入公式计算看涨期权或看跌期权的价格。

实例

假设以下参数:

- 当前标的资产价格 S0 = $100

- 行权价 K = $100

- 到期时间 T = 1 年

- 无风险利率 r = 5% 或 0.05

- 波动率 σ = 20% 或 0.20

计算过程:

1. 计算 d1 :

2. 计算 d2 :

d2 = 0.35 − 0.2 = 0.15

3. 查找 Φ(0.35) 和 Φ(0.15)(使用标准正态分布表):

Φ(0.35)≈0.6368

Φ(0.15)≈0.5596

4. 计算看涨期权价格:

C=63.68−95.12⋅0.5596

C=63.68−53.23≈10.45

因此,看涨期权的价格约为 $10.45。

结论

Black-Scholes模型是一个经典且广泛应用的期权定价模型。尽管它有许多假设,但在许多实际应用中仍然非常有效。如果想要更深入了解,可以查阅以下资源:

标准正态分布表

Wikipedia Stat TrekUniversity of Iowa